ეროვნული ბანკი - მავნებელი ტროლი

ეროვნული ბანკის მმართველები და თანამშრომლები თავიანთ გადაწყვეტილებას ხშირად მეცნიერულ ელფერს სძენენ, რათა მეტი დამაჯერებლობა მისცენ მას და რიგითი მოქალაქეებისგან ეროვნული ბანკის დესტრუქციულობა დამალონ. ამ ელფერის მიცემის ერთი ასეთი ინსტრუმენტია - ეროვნული ბანკის ვებ-გვერდზე გამოქვეყნებული კვლევები და ანალიტიკური ანგარიშები. თუ ამ დოკუმენტებს ყურადღებით წავიკითხავთ, დიდწილად ციფრების და მათი სიტყვიერი აღწერის უშინაარსო რახარუხს ვნახავთ, ხოლო შედარებით იშვიათად შეგვხვდება ტექსტები , რომლებიც თავისი მიზნით თუ სტრუქტურით კვლევას წააგავს. ერთ ასეთ ტექსტში, რომელიც 2019 წლის 30 აგვისტოს იყო გამოქვეყნებული, უცნობი ავტორი ამტკიცებს, რომ ფულის მასის ზრდა ლარის გაუფასურებასთან თუ ფასების ზრდასთან კავშირში არ არის. ეს განცხადება არის პასუხი ეროვნული ბანკის კრიტიკაზე, რომელიც არაერთხელ იყო დაფიქსირებული წინა წლის ზაფხულს ლარის სწრაფი ტემპით გაუფასურების გამო. რადგან დისკუსია მონეტარულ პოლიტიკაზე და ზოგადად ეკონომიკურ პოლიტიკაზე ყოველთვის სარგებლიანია, ეს ეროვნული ბანკის განმარტება თავის თავად მისასალმებელია. თუმცა ტექსტის შინაარსი შთაბეჭდილებას ტოვებს, რომ ავტორს ეკონომიკის ცოდნის დეფიციტი გააჩნია და განზრახვა მკითხველი შეცდომაში შეიყვანოს. რადგან ასეთი ტექსტების ავტორები ჩვენ ქვეყანაში ერთ-ერთ ყველაზე დიდი ძალაუფლების მქონე ინსტიტუტს მართავენ, მნიშვნელოვანდ მიმაჩნია ამგვარი ტექსტების დეტალურ ანალიზი და მოქალაქეების ინფორმირება, თუ სინამდვილეში რით არიან ეროვნული ბანკის თანამშრომლები დაკავებული.

1 ნაწილი. „არაკომპეტენტურობა ერთ აბზაცში“

ციტატა 1: „საქართველოში, ისევე როგორც განვითარებული მონეტარული პოლიტიკის მქონე ყველა სხვა ქვეყანაში, ფულის მიწოდება ხდება ავტომატურად ფულზე მოთხოვნის მიხედვით“.

კომენტარი:

„ფულის მიწოდება“ ანუ ეროვნული ბანკის მიერ ფულის ემისია, არ ხდება ავტომატურად. საწინააღმდეგო შემთხვევაში, ეროვნულ ბანკს არ დასჭირდებოდა 500-დე თანამშრომელი. მეტიც, თეორიული პრობლემების გამო, რთულად წარმოსადგენია, რომ „ფულზე მოთხოვნა“ ოდესმე დათვლილი იყოს. თუმცა, თუ ვცდები, ეროვნულ ბანკს შეუძლია გათვლები წარადგინოს, თუ როგორი იყო მოთხოვნა ლარზე იმ დღეებში თუ პერიოდში, როცა "სებ"-ი ლარის ემისიაზე იღებდა გადაწყვეტილებას. ასეთი გათვლები, არა მარტო სარგებლიანია ამ დისკუსიისთვის, არამედ (თუ ისინი მართლა შეესაბამება რეალობას) საქართველოს აჩუქებდა ეკონომიკაში პირველ ნობელის ლაურეატს. თუმცა, ეს ყველაფერი, სიმართლე რომ ვთქვათ, ტყუილია და ამის დამტკიცება მარტივად შეიძლება.

ფულის მასის ზრდა ხდება რამდენიმე განსხვავებული ინსტრუმენტის მეშვეობით. მაგალითად, ლარის მასა იზრდება, როცა ეროვნული ბანკი ყიდულობს დოლარს. 2019 წლის ივნისის თვის მიმოხილვაში ვკითხულობთ:

„2019 წლის ივნისის დასაწყისში გაცვლითი კურსი მყარდებოდა, რამაც საქართველოს ეროვნულ ბანკს საშუალება მისცა ორი სავალუტო აუქციონის საშუალებით, 30 მლნ აშშ დოლარით შეევსო საერთაშორისო რეზერვები“.

ანუ ლარის მასის ზრდა ამ შემთხვევაში, რაც გარდაუვლად ხდება დოლარის შესყიდვის დროს, განპირობებული იყო შედარებით დაბალი კურსით და არა „ლარზე მოთხოვნის ზრდით“ და „ავტომატური მექანიზმის არსებობით“.

კიდევ ერთხელ, "სებ"-ის ხელმძღვანელობამ ჩათვალა, რომ კურსი ივნისში იყო შედარებით დაბალი და მიიღო გადაწყვეტილება გაეზარდა რეზერვები ლარის ემისიის ხარჯზე . ამიტომ იმის მტკიცება, რომ ლარზე მოთხოვნა კმაყოფილდება ავტომატურ რეჟიმში და მხოლოდ მოთხოვნის ზრდის შემდეგ, არის ტყუილი.

ციტატა 2: „ვინაიდან ეკონომიკის ზრდასთან ერთად დროთა განმავლობაში ფულზე მოთხოვნაც შესაბამისად იზრდება, ფულის აგრეგატების ზრდაც მხოლოდ ფულზე მოთხოვნის ზრდას, და არა ეკონომიკისთვის ფულის ჭარბ მიწოდებას ასახავს“

კომენტარი:

მე უკვე აღვნიშნე, რომ ემისია ვერ იქნება და არც არის მიბმული ლარზე მოთხოვნაზე. მაგრამ განცხადების ავტორს, როგორც ჩანს, ასევე უცნაური წარმოდგენა აქვს „მიწოდებაზე“, რადგან ნორმალურ ბაზარზე მიწოდების ზრდა იწვევს "ceteris paribus" ფასების შემცირებას და არასდროს ეკონომისტს არ მოუვა აზრად გაზრდილ მიწოდებას დაარქვას „ჭარბი მიწოდება“. „სიჭარბე“ თუ „დეფიციტი“ ბაზარზე ფასების ცვლილების შედეგად თითქმის მომენტალურად ქრება. ამიტომ როცა ეროვნული ბანკი ლარის მასას ზრდის, ეს იწვევს ლარის ფასის შემცირებას, ანუ უფრო ჩვეული ტერმინი რომ გამოვიყენო ინფლაციას.

სხვათა შორის, სიტყვა „ინფლაცია“ ინგლისურიდან რომ ვთარგმნოთ, „გაფართოებას“ ნიშნავს და ისტორიულად „ფულის მასის ზრდას“ აღნიშნავდა. არც არავის მოსდიოდა აზრად, რომ ფულის მასის ზრდასა და ინფლაციას შორის არ არის კავშირი, და მიუხედავად იმისა, რომ დროთა განმავლობაში, ტერმინ „ინფლაციას“ უფრო ვიწრო შინაარსი გაუჩნდა („ფასების ზრდა“), სათანადო დამოკიდებულება ფულის მასისა და ფასების ცვლილებებს შორის არსად გაქრა.

თუ 1 და 2 ციტატას გავაერთიანებთ, შეგვიძლია კიდევ ერთი ტყუილი აღმოვაჩინოთ:

„საქართველოში, ისევე როგორც განვითარებული მონეტარული პოლიტიკის მქონე ყველა სხვა ქვეყანაში, ფულის მიწოდება ხდება ავტომატურად ფულზე მოთხოვნის მიხედვით. ვინაიდან ეკონომიკის ზრდასთან ერთად დროთა განმავლობაში ფულზე მოთხოვნაც შესაბამისად იზრდება, ფულის აგრეგატების ზრდაც მხოლოდ ფულზე მოთხოვნის ზრდას, და არა ეკონომიკისთვის ფულის ჭარბ მიწოდებას ასახავს“.

ამ ციტატიდან გამოდის, რომ განვითარებულ ქვეყნებში ფულის მასის ზრდა უნდა იყოს კავშირში ეკონომიკის ზრდასთან: თუ ეკონომიკა იზრდება, მაშინ ფულის მასაც იზრდება, თუ მცირდება - უნდა მცირდებოდეს. თუმცა:

1. დარწმუნებული ვარ, რომ ფულის მასის შემცირებაზე "სებ"-ი არც არასდროს ფიქრობდა, რადგან იმ თეორიული პოზიციიდან, რომლიდანაც სავარაუდოდ "სებ"-ი უყურებს ეკონომიკას, ფულის მასის შემცირება კატეგორიულად მიუღებელია. ასე რომ, ფულის მასის დინამიკა ვერ იქნება მიბმული „ეკონომიკურ“ ზრდაზე, მინიმუმ ეკონომიკური კრიზისის პერიოდში, ასე რომ ამ ტექსტის უცნობი ავტორი ტყუის, რომ ლარის ემისია ეკონომიკურ ზრდაზეა მიბმული. ამის კარგი ილუსტრაცია არის ეროვნული ბანკის 2020 წლის გაზაფხულის აქტივობა, როცა მთავრობის მიერ დაწესებული შეზღუდვებისა და პანდემიის შედეგად ეკონომიკა მნიშვნელოვნად შემცირდა, ხოლო ფულის მასა იგივე პერიოდში გაიზარდა.

2. კიდევ უფრო მნიშვნელოვანია საქართველოს პოლიტიკოსების და ბიუროკრატების საყვარელი ხრიკი „განვითარებულ ქვეყნებში ასეა“-ს გამოყენება და თან მაშინ, როცა ფაქტები "სებ"-ის საწინააღმდეგოდო მდგომარეობაზე მიუთითებს.

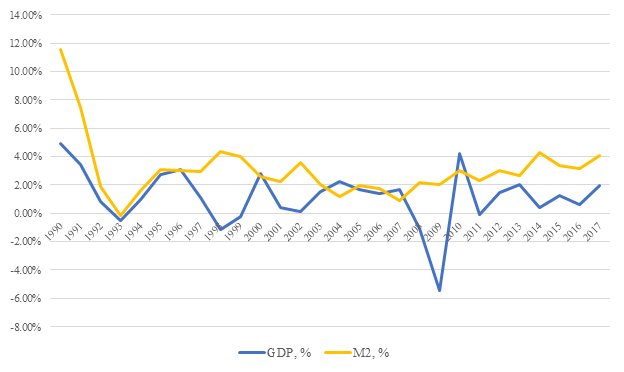

მაგალითად, იაპონიაში 1990-2017 პერიოდში მშპ 81%-ით გაიზარდა, ხოლო იენას მასა (M2) 132%-ით და თუ გრაფიკს გადახედავთ, არაფერი მიუთითებს იმაზე, რომ ფულის მასა „ავტომატურად ეკონომიკის ზრდის შესაბამისად“ იზრდება (იხ. გრაფიკი 1).

ფულის მასისა (M2) და მშპ-ს ზრდის ტემპი იაპონიაში, 1990-2017 წწ.

წყარო: World Bank, FRED

თუმცა, შეიძლება ეროვნული ბანკი იაპონიას არ აღიარებს განვითარებული მონეტარული პოლიტიკის მქონე ქვეყანად, მაგრამ მაშინ გაუგებარია, თუ საერთოდ რა ქვეყნებზეა საუბარი, რადგან იაპონიის მსგავსად, ფულის მასის და ეკონომიკის დინამიკა არ არის ერთმანეთზე მიბმული არც აშშ-ში, არც ევროპაში.

ციტატა 3.1 „სწორედ საპროცენტო განაკვეთის, და არა ფულადი აგრეგატების, ცვლილება აწვდის ბაზარს ინფორმაციას იმის შესახებ, გამკაცრდა, შერბილდა თუ უცვლელი დარჩა მონეტარული პოლიტიკა.“

კომენტარი:

1. ან ტექსტის ავტორმა არ იცის, ან არ იმჩნევს, რომ ეროვნულ ბანკს მონეტარული პოლიტიკის რამდენიმე ინსტრუმენტი გააჩნია. მაგალითად: „განვითარებული მონეტარული პოლიტიკის მქონე ქვეყანაში“, აშშ-ში, ფინანსური კრიზისის დროს და გარკვეული პერიოდი მის შემდეგ საპროცენტო განაკვეთი ფაქტიურად ნულის ტოლი იყო, მაგრამ მიუხედავად ამისა მონეტარული პოლიტიკის „შერბილება“ ღია ბაზარზე ოპერაციების მეშვეობით (კერძოდ, ობლიგაციების შესყიდვით) გრძელდებოდა. ამ მომენტში ვინმეს რომ ეთქვა, რომ მონეტარული პოლიტიკა არ იცვლება, რადგან საპროცენტო განაკვეთი უცვლელიაო, ღიმილის და დაცინვის გარდა, არაფერს დაიმსახურებდა. სხვა სიტყვებით, ფულის მასის ზრდა არის ეროვნული ბანკის აქტივობის შედეგი. ამიტომ, გამკაცრდა თუ არა მონეტარული პოლიტიკა, ზუსტად ამ შედეგით განისაზღვრება, და არა იმით, თუ რა განცხადებებს აკეთებს ეროვნული ბანკი.

ციტატა 3.2 „სწორედ საპროცენტო განაკვეთის, და არა ფულადი აგრეგატების, ცვლილება აწვდის ბაზარს ინფორმაციას იმის შესახებ, გამკაცრდა, შერბილდა თუ უცვლელი დარჩა მონეტარული პოლიტიკა. რაც შეეხება სახელდობრ ფულადი აგრეგატების ცვლილებას, ის მხოლოდ ფულზე მოთხოვნის ზრდასა ან შემცირებაზე მიუთითებს“

ის, რომ ფულის მასის ზრდა არ და ვერ იქნება კავშირში „ფულზე მოთხოვნის ზრდასა ან შემცირებასთან“ ჩვენ უკვე გავარკვიეთ. ასე რომ ეს მორიგი ტყუილია. თუმცა აქ ასევე ვხედავთ მცდელობას მოეხსნას "სებ"-ს თავის ქმედებებზე (ფულის მასის ზრდა) პასუხისმგებლობა და აქცენტი იყოს გადატანილი ვითომდა ეროვნულ ბანკზე დამოუკიდებელ ფაქტორებზე. ამ ლოგიკით, ფულის მასა იზრდება, რადგან მე და თქვენ მეტ ლარს ვთხოვთ ეროვნულ ბანკს და უშუალოდ "სებ"-ი, მხოლოდ პასიურად ასრულებს ჩვენ სურვილებს. მაგრამ ასე რომც ყოფილიყო, რატომ ვხარჯავთ მილიონებს ამ 500 პარაზიტის შენახვაზე, თუ როგორც "სებ"-ი აცხადებს, ყველაფერი „ავტომატურ რეჟიმში ხდება“?

ციტატა 3.3 „სწორედ საპროცენტო განაკვეთის, და არა ფულადი აგრეგატების, ცვლილება აწვდის ბაზარს ინფორმაციას იმის შესახებ, გამკაცრდა, შერბილდა თუ უცვლელი დარჩა მონეტარული პოლიტიკა. რაც შეეხება სახელდობრ ფულადი აგრეგატების ცვლილებას, ის მხოლოდ ფულზე მოთხოვნის ზრდასა ან შემცირებაზე მიუთითებს. შესაბამისად, მოსაზრებები, თითქოს ფულადი აგრეგატების ზრდა იწვევს ინფლაციას და/ან ლარის გაუფასურებას, მცდარია“

აქ კი ჩანს პრობლემები ლოგიკურ აზროვნებაში. ამ ციტატაში სამი წინადადებაა. პირველში წერია „საპროცენტო განაკვეთი და არა ფულის მასა გვიჩვენებს, თუ როგორია პოლიტიკა“. შემდეგ: „ფულადი მასა კი იცვლება მოთხოვნის შესაბამისად“. და მერე კეთდება დასკვნა, რომ „ფულის მასის ზრდა არ იწვევს ინფლაციას“. მაგრამ რის საფუძველზეა გაკეთებული ეს დასკვნა? პირველი წინადადება საერთოდ ნეიტრალურია მესამეს მიმართებაში, ანუ ფასების ზრდის მიზეზებს არ ეხება. მეორეში წერია, თუ რატომ იცვლება ფულის მასა. მაგრამ იქიდან გამომდინარე, რომ ჩვენ ვიცით, თუ რატომ იზრდება ფულის მასა (დავივიწყოთ, რომ ეს ტყუილია), არ ნიშნავს, რომ ეს ცვლილება არ იწვევს ფასების ზრდას. ამიტომ დასკვნა არანაირ კავშირში არ არის წინა ფრაზებთან. რაც ბუნებრივია. როგორც მალე დავინახავთ, ამ ტექსტის ავტორს ძალიან უცნაური წარმოდგენა აქვს ეკონომიკის თეორიაზე და თვითონ ტექსტი - უხეში და ხისტი მცდელობაა მოხსნას "სებ"-ს პასუხისმგებლობა დაშვებულ შეცდომებსა და მისი აქტივობით გამოწვეულ პრობლემებზე.

ნაწილი 2 „სტატისტიკის გაკვეთილი“

განცხადების პირველი აბზაცის შემდეგ, ტექსტის ავტორი სტატისტიკის მოკლე გაკვეთილზე გადადის.

ციტატა 4.1 „ხშირად, მაღალი კორელაცია ორ ცვლადს შორის იმის შედეგია, რომ ორივე ცვლადი დროში იზრდება... გარდა ამისა, სტატისტიკის საწყისს წარმოადგენს ის, რომ კორელაცია არ გულისხმობს მიზეზ-შედეგობრიობას. მაღალი კორელაციის დროს შეიძლება პირველი მწკრივი ახდენდეს გავლენას მეორეზე, ან პირიქით მეორე პირველზე, ან იყოს მესამე მწკრივი, რომელიც ორივეს განსაზღვრავს, ან ამ ორ მწკრივ შორის რაიმე კავშირი საერთოდ არ იყოს. ამიტომ, მიზეზ-შედეგობრიობის სტატისტიკური კავშირის დასადგენად დამატებითი ანალიზისა და კვლევის ჩატარებაა საჭირო“.

კომენტარი:

ამ სიტყვებზე ცუდს ვერაფერს ვერ ვიტყვი, მაგრამ ამ მოკლე გაკვეთილის შემდეგ, კეთდება შემდეგი დასკვნა:

ციტატა 4.2 „აქედან გამომდინარე... ინფლაციის თარგეთირების პირობებში... ფულის მასაზე დაყრდნობით რაიმე დასკვნის გაკეთება ინფლაციის ან გაცვლითი კურსის მომავალი დინამიკის შესახებ მხოლოდ მცდარ შედეგს მოგვცემს“.

თუ ეხლა კარგად გადავხედავთ ამ ორ ციტატას (4.1 და 4.2), მივხვდებით, რომ გაკეთებული დასკვნა ერთდროულად არაკომპეტენტურობის, ტყუილის და განზრახ შეცდომაში შეყვანის მცდელობას წარმოადგენს.

1. რა თქმა უნდა კორელაცია არ ნიშნავს მიზეზ-შედეგობრიობას. მაგრამ კორელაციის დადგენა მხოლოდ ერთერთი და ყველაზე ნაკლებად მნიშვნელოვანი არგუმენტია ეროვნული ბანკის აქტივობის დესტრუქციულობის დისკუსიისას.

წარმოიდგინეთ ასეთი სიტუაცია: ერთი ეკონომისტი ამბობს: „ბაზარზე 2-ჯერ მეტი კარტოფილი მოიტანეს გამყიდველებმა და ამიტომ ფასი 10%-ით შემცირდა“. ხომ არავის არ მოუვა აზრად თქვას, რომ ფასების შემცირება და მიწოდების ზრდა, არაფერ შუაშია. რომ კორელაცია არ ნიშნავს მიზეზ-შედეგობრიობას? ამ ფრაზაში, არა მხოლოდ სტატისტიკაა მოყვანილი (კარტოფილის რაოდენობა და ფასები), არამედ იმპლიციტურად გარკვეული თეორიული ახსნაც, რომ გაზრდილი მიწოდება ceteris paribus ფასების შემცირებას იწვევს. ეს იცის ნებისმიერმა ეკონომისტმა. და რას უპასუხებდა ეროვნული ბანკის თანამშრომელის ლოგიკის მქონე ადამიანი ამ ეკონომისტს? „კორელაცია არ ნიშნავს მიზეზ-შედეგობრიობას. აქ შეიძლება სხვა ფაქტორებიც იყოს. და ამიტომ ფასების ცვლილება არაფერ შუაშია კარტოფილის რაოდენობის ცვლილებასთან“.

ანალოგიურად: ლარის რაოდენობა რომ იზრდება, ceteris paribus, ლარის ფასი შემცირდება, ანუ ლარში გამოხატული ფასები იზრდება. ფასები იზრდება პროდუქტებზე და სერვისზე, იმიტომ რომ ლარი უფრო იაფია. მათ შორის ფასები იზრდება დოლარზე, რადგან თუ ლარის რაოდენობა გაიზარდა და შემოსული დოლარის მოცულობა იგივე დარჩა, დოლარის ფასი ლარში მეტი იქნება. ამიტომ აქ კორელაციის უკან მკაფიო და ძლიერი თეორიული არგუმენტები დგას, და თუ ეს ტექსტის ავტორისთვის უცნობია, დაუჯერებელ არაკომპეტენტურობასთან გვაქვს საქმე.

2. ახლა კი, განზრახ შეცდომაში შეყვანის მცდელობაზე გავამახვილოთ ყურადღება. დავუშვათ და მართლაც, მე არ მაქვს არანაირი არგუმენტი ფულის მასის და ინფლაციის კორელაციის გარდა. აქვს თუ არა რაიმე კონტრარგუმენტი "სებ"-ს? შეიძლება კორელაცია მიუთითებს მიზეზ-შედეგობრიობაზე, შეიძლება არა. მაგრამ აქედან ვერანაირად ვერ გამოდის დასკვნა, რომ მიზეზ-შედეგობრიობას არ აქვს ადგილი. პირიქით, "სებ"-ის მხარეს არის ვალდებულება წარადგინოს გათვლები და არგუმენტები, რომლებიც დაგვარწმუნებდა, რომ ეს კორელაცია „შემთხვევითობაა“ და კავშირი ამ ორ პარამეტრს შორის არ არსებობს.

სიმართლე რომ გითხრათ, სრულიად დარწმუნებული ვარ, რომ ასეთი გათვლების გაკეთებას ეროვნული ბანკის თანამშრომლები ვერ შეძლებენ, თუმცა თუ ვცდები, ბოდიშის მოხდაც არ დამეზარება, რადგან ამ შემთხვევაში ასეთი მტკიცებულების ავტორი მორიგი, უკვე მეორე ნობელის ლაურეატი იქნება საქართველოდან. მაგრამ სანამ ეს ისტორიული მომენტი არ დადგა, გამოდის, რომ "სებ"-ის თანამშრომლებს არანაირი კონტრარგუმენტი არ გააჩნიათ და ამდაგვარი ტექსტებით ამ ფაქტის მიჩქმალვას ცდილობენ.

3. როცა ტექსტის უცნობი ავტორი წერს, რომ „ფულის მასაზე დაყრდნობით რაიმე დასკვნის გაკეთება ინფლაციის ან გაცვლითი კურსის მომავალი დინამიკის შესახებ, მხოლოდ მცდარ შედეგს მოგვცემს“, ის პრინციპში სწორია. მაგრამ არც კი მინახავს ვინმე სერიოზული ეკონომისტი, რომელიც ამის გაკეთებას ცდილობდა. ფაქტი მხოლოდ იმაში მდგომარეობს, რომ ეროვნული ბანკის პოლიტიკამ ლარის გაუფასურება გამოიწვია.

ხოლო, თუ როგორი იქნება კურსი ან ინფლაცია მომავალში, არავინ იცის და ეს დამოკიდებულია ეროვნული ბანკის მომავალ ნაბიჯებზე. თუ ეროვნული ბანკი ლარის მასის 2-ჯერ ზრდას აპირებს, მე დანამდვილებით შემიძლია ვთქვა, რომ ფასებიც და დოლარის კურსიც გაიზრდება. თუ კი, 500 პარაზიტი მორიგი პრემიის შემდეგ ყველა ერთად 5-6 თვით შვებულებაში გავა, მე ასევე ზუსტად ვიცი, რომ ფასების ზრდა ჯერ შენელდება, ხოლო შემდეგ კი სრულიად შეწყდება. ამიტომ მე არა ფასების პროგნოზირება მაწუხებს, არამედ მხოლოდ ის, რომ ადამიანებს პასუხისმგებლობა დაეკისროს იმ ქმედებებზე, რომლებიც ჩადენილი იყო წარსულში.

ნაწილი 3. „ავტორიტეტის“ ზურგს უკან დამალვა

კომენტარის ბოლო ნაწილი - „ავტორიტეტის“ ზურგს უკან დამალვის მცდელობას წარმოადგენს.

ციტატა 4: ექპერტებს გვინდა ვთხოვოთ, თავი შეიკავონ შეცდომაში შემყვანი ინფორმაციის გავრცელებისაგან. ამ საკითხით დაინტერესებულ პირებს დამატებით ვთავაზობთ ქვემოთ მოყვანილი პუბლიკაციების გაცნობას. კერძოდ, არაერთი საერთაშორისო კვლევა ადასტურებს, რომ ფულად აგრეგატებზე დაყრდნობით მონეტარული პოლიტიკის წარმართვა ან მისი ადეკვატურობის შეფასება სწორი არ არის. მაგალითად, ფულად მასაზე კონცენტრირებული ანალიზის ისტორიისა და მისი კრახისთვის იხ. Bindseil (2004) ან Mishkin, (1999), ხოლო უფრო ფართო საერთაშორისო გამოცდილების ემპირიული ანალიზისთვის იხ. de Grauwe and Polan (2005) ან IMF (2014). ამ საკითხის უფრო დეტალური განხილვა შეგიძლიათ იხილოთ ჩვენს სტატიაში ინფლაციის თარგეთირებაზე.

აქ პირველ რიგში უნდა აღინიშნოს, რომ როგორც ნებისმიერ სოციალურ მეცნიერებაში, ეკონომიკაში არაერთი მიმართულება არსებობს. იმ ათასობით სტატიაში, რომელიც ყოველწლიურად იწერება, ასევე იმ მილიონობით სტატიაში, რომელიც უკვე დაწერილია, შეიძლება მოიძებნოს უამრავი, მათ შორის ძალზედ უცნაური იდეა. მაგრამ ამ გარემოების გათვალიწინებითაც რთულია იპოვო სტატია, სადაც ავტორი ამტკიცებს, რომ ფულის მასის ზრდა კავშირში არ არის ფასების ზრდასთან. ამაზე საუბარი არც მოყვანილ სტატიებშია და როგორც ჩანს, ტექსტის ავტორს ეგონა, რომ მკითხველი არ გახსნიდა ლინკებს და უკვე მათი არსებობით დარწმუნდებოდა "სებ"-ის სიმართლეში.

სულ გამოყენებულია 5 სტატია.

პირველ და მეორე სტატიაში (Bindseil (2004) The Operational Target Of Monetary Policy And The Rise And Fall Of Reserve Position Doctrine; Mishkin, (2000) From Monetary Targeting To Inflation Targeting: Lessons From The Industrialized Countries)[1] საუბარია იმაზე, თუ როგორ იცვლებოდა XX საუკუნეში მონეტარული პოლიტიკის მიზანი და რატომ არის ინფლაციის თარგეთირება უკეთესი, ვიდრე ალტერნატიული მიდგომები. მაგრამ არსად წერია, რომ ცენტრალური ბანკი ინფლაციაზე არ აგებს პასუხს. პირიქით, არაერთხელ შეიძლება ამოვიკითხოთ, რომ ფასების სტაბილურობა ცენტრალური ბანკის პირდაპირი პასუხისმგებლობის ქვეშ მყოფი საკითხია. გამოყენებული სტატიები, მხოლოდ ამ და სხვა მიზნების მისაღწევ მეთოდებზე ამახვილებენ ყურადღებას.

მესამე სტატიაში (de Grauwe and Polan (2005) Is inflation Always and Everywhere a Monetary Phenomenon?), რომელიც ერთადერთი სტატიაა აკადემიური ჟურნალიდან, მითითებულია, რომ ავტორმა სტატისტიკური კვლევის შედეგად დაინახა მკაცრი კორელაცია ინფლაციასა და ფულის მასას შორის (ანუ, რაც უფრო სწრაფად იზრდება ფულის მასა, მით უფრო მეტია ინფლაცია). სტატიის ავტორმა ასევე აღნიშნა, რომ იმ ქვეყნებში, სადაც ინფლაცია დაბალია, ასეთი კორელაცია უფრო სუსტია. იქვე მოყვანილია 7 მსგავსი კვლევა კიდევ უფრო მკაცრი კორელაციით. ამიტომ, უცნაურია, რის დამტკიცება სურდა სებ-ის თანამშრომელს ამ სტატიის გამოყენებით.

მეოთხე სტატიაშია (IMF (2014)Conditionality In Evolving Monetary Policy Regimes) ასევე საუბარია ფულის მასის ზრდასა და ინფლაციის შორის კავშირზე. იქ, კერძოდ, მოყვანილია თეზისი, რომ 1990–2002პერიოდში ფულის მასის ზრდასა და ინფლაციის შორის კორელაცია უფრო მკაცრი იყო, ვიდრე 2002–2012 წლებში და ეს კორელაცია ნაკლებად განვითარებად ქვეყნებში უფრო მკაფიოდ იყო გამოხატული. არსად არ წერია, რომ ცენტრალური ბანკი არ არის პასუხისმგებელი ინფლაციაზე ან რომ ფულის მასის ზრდა არ იწვევს ინფლაციას.

ბოლო სტატიაში, რომლის ავტორი კი შალვა მხატრიშვილია, ასევე საუბარია ცენტრალური ბანკის განსხვავებულ ტაქტიკებზე, და სამწუხაროდ, არ ჩანს მტკიცებულება, იმის შესახებ რომ ინფლაცია არ არის კავშირში მონეტარულ პოლიტიკასთან.

როგორც ნობელის ლაურეატმა მილტონ ფრიდმანმა აღნიშნა, ინფლაცია ყოველთვის და ყველგან არის მონეტარული ფენომენი. თუმცა არაერთ ეკონომისტს ქონდა ამ თეზისის უარყოფის მცდელობა, შედეგი ვერცერთმა ვერ მიაღწია. ამ შედეგს ვერც სებ-ის განმარტების ავტორმაც მიაღწია, ხოლო ტყუილი და არგუმენტების არსებობის იმიტაცია, ან ეროვნული ბანკის თანამშრომლების არაკომპეტენტურობით შეიძლება იყოს ახსნილი, ან მონეტარული პოლიტიკის რეალური მიზნების და ეფექტიანობის თაობაზე ღია დისკუსიის და კრიტიკის თავიდან არიდებით. ის, თუ რომელი ახსნა უფრო ახლოს არის რეალობასთან, თქვენი გადასაწყვეტია, თუმცა სხვა ეროვნული ბანკის მმართველების განცხადებების და კვლევების ანალიზი ადრე თუ გვიან, მეტ სიცხადეს შესძენს ამ პრობლემას.

[1] აქ სავარაუდოდ ტექნიკურ ხარვეზს აქვს ადგილი: სებ-ის ტექსტში 1999 წელია მითითებული, ხოლო ლინკით იხსნება 2000 წლის სტატია.

იხ. ასევე ჩემი ბლოგი დოლარიზაციაზე:

რატომ არის კარგი დოლარიზაცია - პასუხი ეროვნული ბანკის პრეზიდენტს. ნაწილი პირველი - სანახავად დააჭირეთ ამ ბმულს.

რატომ არის კარგი დოლარიზაცია - პასუხი ეროვნული ბანკის პრეზიდენტს. ნაწილი მეორე - სანახავად დააჭირეთ ამ ბმულს.

ავტორი: ალექსანდრე რაქვიაშვილი