თებერვლის ინფლაციის გირჩის მიმოხილვა

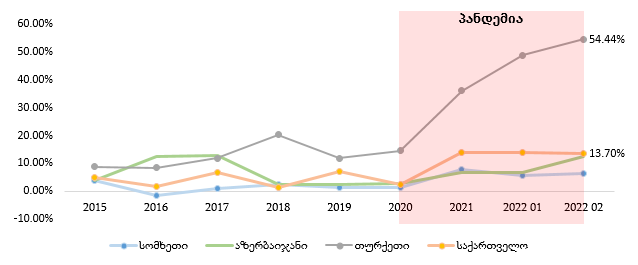

საქართველოს სტატისტიკის სამსახურის მიერ გამოცხადებულმა ინფლაციამ, 2022 წლის თებერვალში 13.7% შეადგინა, რაც 0.2 პროცენტული პუნქტით ნაკლებია წინა თვის, 2022 წლის იანვრის მონაცემზე.

13.7%-იანი ინფლაციით, საქართველო მსოფლიო რეიტინგში ბოლოდან 21-ე ადგილს იკავებს. რაც წინა თვესთან შედარებით 2 პოზიციით დაწინაურებას გულისხმობს. ხოლო რეგიონში უფრო მაღალი ინფლაცია მხოლოდ თურქეთში ფიქსირდება.

საქართველოს სტატისტიკის სამსახურის მონაცემებით, მიმდინარე წლის თებერვალში ყველაზე მეტად შემდეგი პროდუქტების ფასები გაიზარდა: ბოსტნეული და ბაღჩეული (10.8%), მინერალური და წყაროს წყალი, უალკოჰოლო სასმელები და ნატურალური წვენები (6.8%), შაქარი, ჯემი და სხვა ტკბილეული (3.1%), ზეთი და ცხიმი (3.0%), ყავა, ჩაი და კაკაო (2.7%), პური და პურპროდუქტები (1.7%). წინა თვეში (იანვარში), ფასები გაიზარდა შემდეგ პროდუქტებზე, თევზეული, კომბოსტო, კომუნალური გადასახადები, ქლიავი, ლურსმანი, თერმომეტრი, საწვავი, ბადრიჯანი, მარგარინი, შაქარი და ელექტროყავადანი. წინა პერიოდებში, მაღალი ინფლაციის მიზეზად, საქართველოს ეროვნული ბანკი სწორედ მსგავსი პროდუქტების ჩამონათვალს ასახელებდა. მაგალითისთვის 2021 წლის თებერვალში, ინფლაციის ძირითად მიზეზად, ნავთობის, დიზელის, მზესუმზირის ზეთის, შაქრის და პურის ფასების ზრდა იყო დასახელებული, 2020 წლის თებერვალში იმერული ყველის, ძროხის ხორცის, ვაშლის და სიგარეტის ფასების ზრდა (2020 წლის თებერვლის ინფლაცია 13.2% შეადგენდა), ხოლო 2019 წლის თებერვალში სიგარეტის აქციზის, პურის, საწვავის და ძროხის ხორცის ფასების ზრდა. სწორედ ეს არის იმ პროდუქტების ჩამონათვალი, რომელიც სებ-ის თანახმად, წინა წლებში გავლენას ახდენდა საქართველოში მცხოვრები ადამიანების ყოველდღიურობაზე.

მონეტარული პოლიტიკის მიმოხილვა

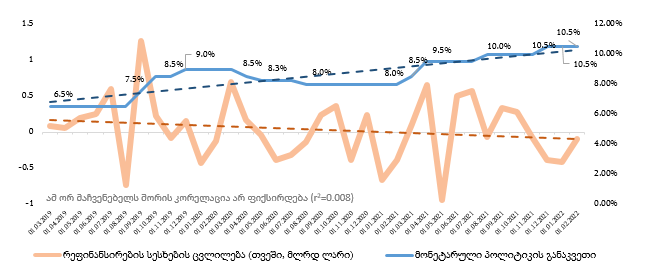

თებერვალში მონეტარული პოლიტიკის კუთხით მნიშვნელოვანი ცვლილებები არ მომხდარა.

მონეტარული პოლიტიკის კომიტეტის ბოლო გადაწყვეტილებით, რეფინანსირების განაკვეთი 10.5%-იან ნიშნულზე დარჩა, ამავდროულად რეფინანსირების სესხების მოცულობა თებერვალში 90 მილიონი ლარით შემცირდა, ხოლო წინა წლის თებერვალთან შედარებით 460 მილიონით გაიზარდა.

ამრიგად, წინა თვეებში მონეტარული პოლიტიკის განაკვეთის ზრდის მიუხედავად, ფულის მასა მაინც, ზოგადი, მზარდი დინამიკით ხასიათდება.

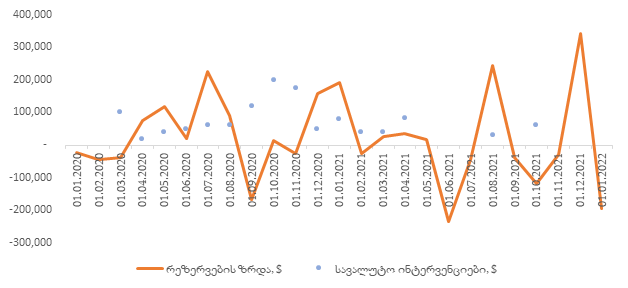

მონეტარული პოლიტიკის ინსტრუმენტებიდან ყველაზე აქტიურად ეროვნული ბანკი სავალუტო რეზერვებს იყენებს. მიუხედავად იმისა, რომ ბოლო 8 თვის განმავლობაში, სავალუტო აუქციონებზე ეროვნულმა ბანკმა მხოლოდ 90 მილიონი აშშ დოლარი გაყიდა (რაც ეკონომიკიდან ეკვივალენტური ოდენობის ლარის ამოღებას გულისხმობს), ის, მთავრობის მიერ აღებული ვალების პირდაპირი შესყიდვებით, აქტიურად ზრდის სავალუტო რეზერვებს და ამით იწვევს ფულის მასის ზრდას. თუმცა 2022 წლის იანვარში ეროვნულმა ბანკმა, სავალუტო რეზერვები 194 მილიონი დოლარით შეამცირა, რაც დიდი ალბათობით სესხის გადაფარვით არის გამოწვეული.

კლების მიუხედავად, ეროვნული ბანკის სავალუტო რეზერვების მოცულობა კვლავ მაღალ 4.08 მილიარდი აშშ დოლარის ნიშნულზე რჩება.

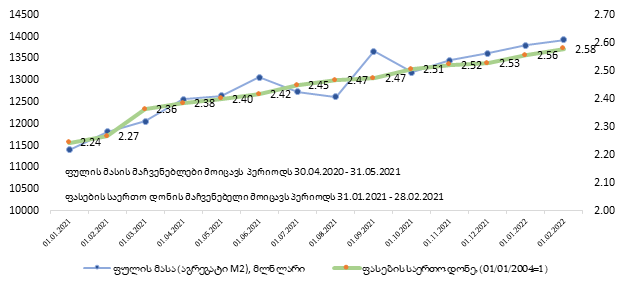

ეროვნული ბანკის მიერ სახაზინო ობლიგაციების შესყიდვასაც აქვს გარკვეული, თუმცა ზომიერი გავლენა ფულის მასის დინამიკაზე. მაგალითად, 2021 წლის მანძილზე ეროვნულმა ბანკმა ობლიგაციების პორტფელი 492 მილიონი ლარით გაზარდა, ხოლო 2022 წლის იანვარში 50 მილიონი ლარით.

საბოლოო ჯამში, მონეტარული პოლიტიკის შედეგად, ფულის მასის ზრდა კვლავ მაღალ ნიშნულზეა და 2022 წლის იანვრის ბოლოს, წლიური ზრდა 16%-ს შეადგენს. იქიდან გამომდინარე, რომ ფულის მასის დინამიკასა და ფასების ზრდას შორის მკაფიო და სტატისტიკურად მნიშვნელოვანი კავშირი არსებობს (განსაკუთრებით, 9-თვიანი გადაცემის ეფექტის გათვალისწინებით), წლის დასაწყისში დაფიქსირებული ფულის მასის დინამიკა ფასების დინამიკაზე მნიშვნელოვან გავლენას 2022 წლის ბოლოსკენ მოახდენს, ხოლო ინფლაციის დღეს გამოქვეყნებული მაჩვენებელი, 2021 წელს მომხდარი ფულის მასის ზრდის შედეგია.

ამრიგად, რადგან ფულის მასის დინამიკა კვლავ მზარდია, ინფლაციური პროცესების სრული აღმოფხვრის ალბათობა მცირეა და თუ მონეტარული პოლიტიკის გამკაცრება არ გაგრძელდება, ინფლაციის მიზნობრივი მაჩვენებლისკენ დაბრუნების ალბათობა ამ წლის მანძილზე დაბალია. ისიც აღსანიშნავია, რომ ფულის მასის ზრდის ტემპი ოდნავ შემცირებულია, თუმცა იგივე მდგომარეობა იყო 2020 და 2021 წლის დასაწყისში.

თუ ფულის მასის ზრდის ტემპის შემცირება სისტემური ხასიათის იქნება, შესაძლებელია, რომ წლის ბოლოს ინფლაციის კლების ტენდენცია მივიღოთ.

ავტორი: ბორის სოლომონია

2022, მარტი.