ესტონეთის ეკონომიკური სასწაული (ნაწილი III)

ესტონეთის რეფორმატორი პრემიერ-მინისტრის, მარტ ლაარის ცნობილი წერილი "ესტონეთის ეკონომიკური სასწაული" (I ნაწილი) (II ნაწილი)

(III ნაწილი)

ფიქსირებული გადასახადი

ესტონეთის განვითარებაში მდგრადი გარდატეხის მოსახდენად არსებითი მნიშვნელობა ჰქონდა ხალხის დამუხტვას, გააქტიურებას. ამ მიზნის მისაღწევად საჭირო იყო კერძო საწარმოებისთვის აუცილებელი და ხელსაყრელი ეკონომიკური პირობების შექმნა და ხალხის შთაგონება, რომ საკუთარ მომავალზე თავად უნდა აეღოთ პასუხისმგებლობა.

თუ მეორე ამოცანის შესრულება უმეტესად შოკური თერაპიით შევძელით, პირველი მიზნის მიღწევა გაცილებით რთული აღმოჩნდა. ის ნაწილობრივ ეკონომიკის ლიბერალური, ანუ შეზღუდულ კონტროლზე აგებული კანონმდებლობის მიღების გზით განხორციელდა. ამ ცვლილებებმა ბიუროკრატიას ჩარევის, ანუ ახალი კომპანიებისთვის საძირკველის გამოცლის შესაძლებლობა წაართვა.

თუმცა, რეგულაციების შემცირება საკმარისი არ იყო. როდესაც ადამიანები, რომლებმაც საკუთარი კომპანიები გახსნეს, მიხვდნენ, რომ საგადასახადო სისტემა მიღწეულ წარმატებას გაზრდილი გადასახადებით სჯიდა, თანხის დაგროვებისა და საკუთარი მომავლის განსაზღვრის ენთუზიაზმი საგრძნობლად შემცირდა. ამ ვითარებაში ისინი უფრო მომზადებულები შეხვდნენ ძველი, ტრადიციული საგადასახადო სისტემიდან ახალ, რადიკალურად განსხვავებულ სისტემაზე გადასვლას.

რადიკალური საგადასახადო რეფორმა მხოლოდ მანამ არის პოპულარული, სანამ თეორიული მსჯელობის ნაწილს წარმოადგენს. როდესაც პოლიტიკოსები მის იმპლიმენტაციას იწყებენ, რეფორმა მაშინვე კარგავს პოპულარობას.

საგადასახადო რეფორმის პლატფორმით არჩევნების მოგება ძნელია, თუმცა, როდესაც მთავრობა მოიპოვებს ძალაუფლებას და ეკონომიკის გაძლიერებას დაისახავს მიზნად, საგადასახადო ტარიფების შემცირება კარგი აზრია.

ამ ნაბიჯის გადადგმა დიდ პოლიტიკურ გამბედაობას მოითხოვს. საგადასახადო ტარიფების შემცირებისა და ფიქსირებულ საგადასახადო სისტემაზე გადასვლის გამო მთავრობებს მდიდრების მხარდაჭერაში ადანაშაულებენ, მიუხედავად იმისა, რომ თითქმის ყველა მსგავსი საგადასახადო რეფორმის შედეგად მდიდარ გადამხდელებზე მთელი საგადასახადო შემოსავლის უწინდელზე უფრო დიდი წილი მოდის. მდიდრების მხარდამჭერის იარლიყის მიკერების შიშის გამო ზოგიერთი მთავრობა თავს იკავებს საგადასახადო რეფორმებისგან მაშინაც კი, როდესაც იცის, რომ ამგვარი საგადასახადო რეფორმა აუცილებელია. მთავრობები შიშობენ, რომ ამის გამო შემდგომ არჩევნებზე მწარედ დამარცხდებიან.

სწორი გადაწყვეტილების მიღება და სწორი პოლიტიკის გატარება ძალიან მნიშვნელოვანია. მჯეროდა, რომ არ უნდა დაგვესაჯა ის ადამიანები, რომლებიც საკუთარ საქმეში წარმატებას აღწევდნენ. პირიქით, მათთვის მეტი მუშაობისა და საკუთარი საქმიანობის კონტროლის საშუალება უნდა მიგვეცა. ამიტომ გადავწყვიტეთ საგადასახადო სისტემა ისე მოგვეწყო, რომ ხალხს დანაზოგების გაკეთებისა და ინვესტიციების სტიმული გასჩენოდა, რაც მათ ახალი დოვლათის შექმნის საშუალებას მისცემდა. ესტონეთის საგადასახადო სისტემა მარტივად და იაფად აღსასრულებელი და გადასახადის გადამხდელთათვის გამჭვირვალე და გასაგები უნდა ყოფილიყო. საგადასახადო ბაზა მაქსიმალურად ზოგადი და შეძლებისდაგვარად ნაკლები გამონაკლისი შემთხვევის შემცველი უნდა ყოფილიყო, რაც მინიმუმამდე დაიყვანდა გადასახადისთვის თავის არიდების სტიმულს, მაგალითად ისეთს, როგორიცაა არალეგალური საქმიანობა. საგადასახადო ტარიფები დაბალი უნდა ყოფილიყო, რათა ხალხის აქტიურობისთვის და მეტი დოვლათის შექმნისთვის შეეწყო ხელი.

ამ ამოცანების გადასაჭრელად საუკეთესო გამოსავალი იყო ფიქსირებული პირადი საშემოსავლო გადასახადის შემოღება. ესტონეთი ამ სისტემაზე 1994 წლის 1 იანვარს გადავიდა.

საგადასახადო სისტემა მარტივი და იოლად გასაგები გახდა როგორც გადასახადის გადამხდელთა, ასევე გადასახადის ამკრეფთათვის. გადასახადის გადამხდელებს მარტივად შეეძლოთ საგადასახადო ფორმების შევსება, ზედმეტი გამოთვლებისა და ბიუროკრატიის გარეშე. შესაბამისად, გადასახადის ამკრეფნი ფუჭი საქმისგან გათავისუფლდნენ და ყურადღებას მხოლოდ იმ გადამხდელებზე ამახვილებდნენ, რომლებიც გადასახადს საერთოდ არ იხდიდნენ.

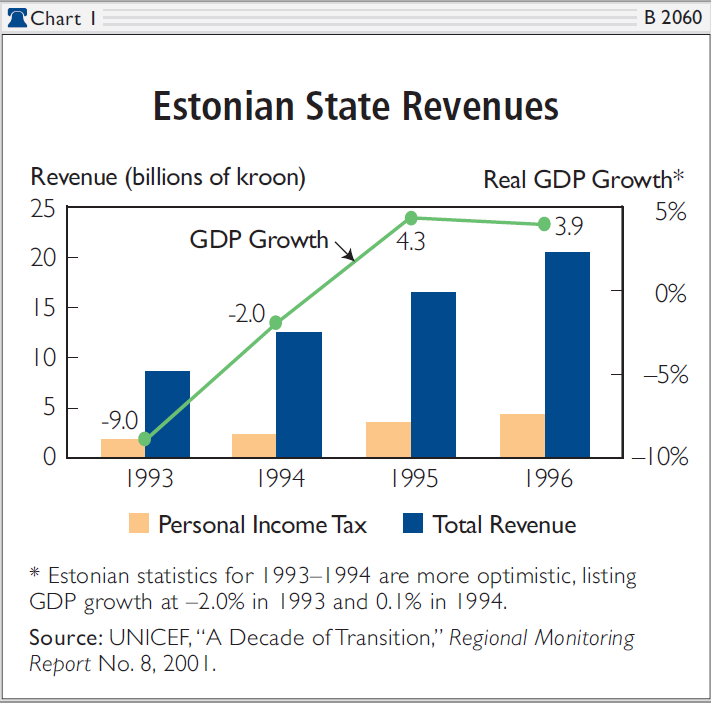

ამგვარი პოლიტიკის დანერგვის გამო საგადასახადო სისტემა უფრო ეფექტურად ამუშავდა და საგადასახადო ვალდებულებების შესრულების მაჩვენებელიც გაიზარდა. დიდი დარტყმა მიიღო არაფორმალურმა სექტორმა, სახელმწიფო საგადასახადო შემოსავლებმა კი სწრაფად დაიწყო ზრდა (იხ. ცხრილი 1).

ფიქსირებულ გადასახადზე გადასვლამ ხელი შეუწყო ეკონომიკური აქტივობის სწრაფ ზრდას. ესტონელმა ხალხმა დაინახა, რომ მეტ შრომას მეტი დოვლათი მოჰქონდა ისე, რომ მთავრობა მაღალი საგადასახადო ტარიფებით მათ წარმატებას აღარ სჯიდა.

ხალხის დამოკიდებულება გასაოცარი სისწრაფით შეიცვალა. ათასობით ახალი მცირე და საშუალო ზომის საწარმო, რესტორანი, სასტუმრო და მაღაზია გაიხსნა. 1992 წლისთვის ესტონეთში დაახლოებით 2 000 საწარმო ფუნქციონირებდა. 1994 წლის ბოლოსთვის კი ეს რიცხვი 70 000-მდე გაიზარდა. ესტონეთი მუშათა კლასის ქვეყნიდან მეწარმეთა ქვეყნად გარდაიქმნა. მომავალზე ზრუნვის პასუხისმგებლობის საკუთარ თავზე აღება ესტონელებს მასიური უმუშევრობის დაძლევაში დაეხმარა.

საგადასახადო რეფორმიდან ერთი წლის შემდეგაც კი, როდესაც არჩევნებში „პრო პატრიას” მთავრობა დამარცხდა, ფიქსირებული საგადასახადო სისტემა კვლავ განაგრძობდა ფუნქციონირებას. ის იმდენად ეფექტური აღმოჩნდა, რომ მის შეცვლას სერიოზულად აღარავინ განიხილავდა. 1994 წლიდან მოყოლებული, ესტონეთმა მრავალი სამთავრობო კოალიცია გამოიცვალა, მათ შორის იმ პარტიებისაც, რომლებმაც არჩევნები ფიქსირებული გადასახადების გაუქმების დაპირებებით მოიგეს. ესტონეთში ფიქსირებული გადასახადები დღემდე არსებობს.

ესტონეთის გამოცდილება ფიქსირებული გადასახადების მიმართულებით იმდენად წარმატებული აღმოჩნდა, რომ სხვა ქვეყნებმაც მოგვბაძეს – ჯერ ლიტვამ და ლატვიამ, 2001 წელს რუსეთმაც. 2004 წელს უკრაინამ და საქართველომაც შემოიღეს ფიქსირებული გადასახადები ისევე, როგორც სლოვაკეთმა და, 2005 წელს, რუმინეთმა.

ფიქსირებულმა გადასახადებმა ეკონომიკური საქმიანობა ყველგან გაზარდა - შეიქმნა ახალი სამუშაო ადგილები და არაფორმალური ეკონომიკა შევიწროვდა.

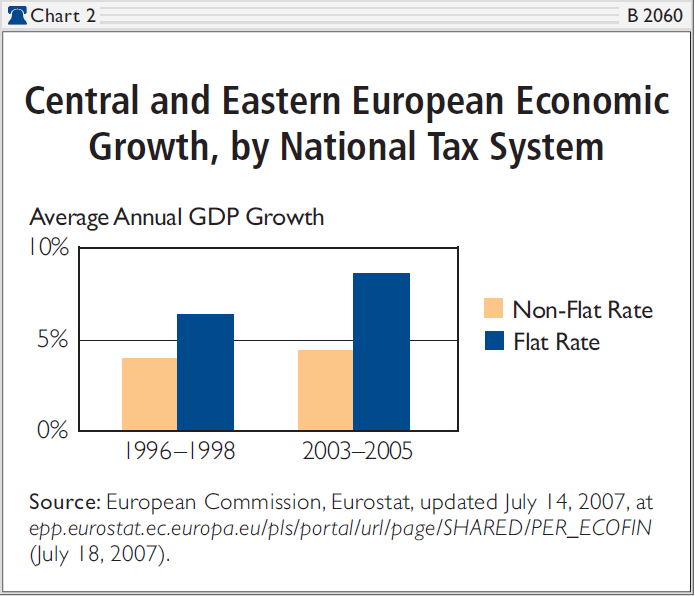

თუ ცენტრალური და აღმოსავლეთ ევროპის იმ ქვეყნების ეკონომიკური ზრდის მაჩვენებლებს, რომლებსაც პროგრესულად ზრდადი საგადასახადო სისტემა აქვთ, შევადარებთ იმავე რეგიონში მოქმედ ეკონომიკებს, რომლებშიც ფიქსირებული გადასახადები მოქმედებს, ნათელი გახდება, რომ ფიქსირებული ტარიფების საგადასახადო სისტემის მქონე ქვეყნები, საშუალოდ, უფრო სწრაფად მიიწევდნენ წინ.

ცენტრალური და აღმოსავლეთ ევროპის ფიქსირებული ტარიფების მქონე ქვეყნების (ესტონეთი, ლიტვა, ლატვია) შედარება მსგავსსავე ქვეყნებთან (სლოვენია, პოლონეთი, უნგრეთი, სლოვაკეთი, ჩეხეთის რესპუბლიკა) გვაჩვენებს, რომ ფიქსირებული ტარიფების მქონე ქვეყნები გაცილებით სწრაფად იზრდებოდნენ ფიქსირებული გადასახადების შემოღების პირველივე წელსაც და ბოლო სამი წლის მანძილზეც (2003-2005). (იხ. ცხრილი 2)

ფიქსირებული საგადასახადო სისტემის მქონე ქვეყნებმა ბევრად უფრო მარტივად შეამცირეს შემოსავლებს შორის შედარებითი სხვაობა ძველი ევროპის ქვეყნებთან მიმართებაში, ვიდრე სხვა, პროგრესული საგადასახადო სისტემის მქონე ქვეყნებმა.

ევროსტატის მონაცემების მიხედვით 1996 წელს ესტონეთში მშპ ერთ სულ მოსახლეზე ევროპის საშუალო რიცხვის 34.8 პროცენტს შეადგენდა, უნგრეთში 48.5 პროცენტს, პოლონეთში კი – 42.1 პროცენტს. 2007 წელს ეს მაჩვენებელი ესტონეთში 65 პროცენტამდე, უნგრეთში 64 პროცენტამდე, ხოლო პოლონეთში 52 პროცენტამდე გაიზარდა.

ფიქსირებული გადასახადის მქონე ამ სამ ქვეყანას საშუალოდ 25 პროცენტიანი წინსვლის მაჩვენებელი ჰქონდა ცენტრალური და აღმოსავლეთ ევროპის პროგრესული საგადასახადო სისტემის მქონე ქვეყნებისგან განსხვავებით, სადაც წინსვლის მაჩვენებელი მხოლოდ 14 პროცენტს შეადგენდა.

კიდევ ერთი აშკარა განსხვავება ფიქსირებული და პროგრესული გადასახადების მქონე ქვეყნებს შორის ის არის, რომ ფიქსირებული გადასახადის მქონე ქვეყნების შემოსავლები და ბიუჯეტი უკეთეს მდგომარეობაშია.

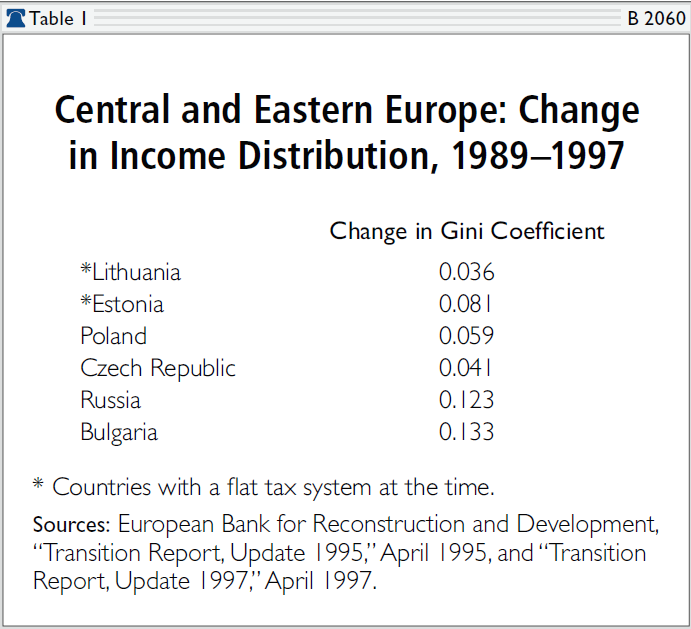

ოპონენტები ხშირად ამტკიცებენ, რომ ფიქსირებული საშემოსავლო გადასახადი სოციალურად უსამართლოა, რადგან საზოგადოებაში უფრო დიდ უთანასწორობას იწვევს, ვიდრე პროგრესული გადასახადები. ეს მოსაზრება არასწორია, რადგან შემოსავლების განაწილების ჯინის კოეფიციენტი (ჯინის კოეფიციენტით იზომება შემოსავლების დისტრიბუცია 0-დან 1-მდე შკალით: 0 - შემოსავლების მაქსიმალურად თანაბარი გადანაწილება, 1 - შემოსავლების მაქსიმალურად არათანაბარი განაწილება) ფიქსირებული გადასახადის მქონე ქვეყნებში ხშირად კლებულობს და უმეტესწილად უფრო დაბალია, ვიდრე პროგრესული გადასახადების მქონე ქვეყნებში (იხ. ცხრილი 3).

ესტონეთში ჯინის კოეფიციენტის ზრდის ძირითადი ფაზა 1989-1993 წლებში მიმდინარეობდა და პიკს (0,398) 1995 წელს მიღწია. თუმცა ეს მაჩვენებელი მომდევნო წლებში შემცირდა.

ფიქსირებულმა გადასახადმა საბიუჯეტო შემოსავალი გაზარდა, არაფორმალური ეკონომიკის სექტორი შეზღუდა და ხელი შეუწყო ზრდასა და ეკონომიკური საქმიანობის განვითარებას. ასეთი დადებითი შედეგების გამო ესტონეთის მაგალითს სულ უფრო და უფრო მეტი ქვეყანა ბაძავს, რასაც მთელი ევროპა საგადასახადო რევოლუციისკენ მიჰყავს.

ესტონეთის სასწაული

1992 წელს დაწყებულმა 15 წლიანმა რადიკალურმა რეფორმამ იმდენად შეცვალა ესტონეთი, რომ საბჭოთა რეჟიმის დროინდელ ესტონეთს საერთოდ აღარ ჰგავს.

ზოგჯერ იმის გახსენებაც კი გვიჭირს, თუ როგორი იყო ეს ქვეყანა ძველი სისტემის დროს. ესტონეთი გახდა პირველი პოსტსაბჭოთა ქვეყანა, რომელმაც Heritage Foundation-ისა და Wall Street Journal-ის „ეკონომიკური თავისუფლების ინდექსის“ ყოველწლიური გამოცემის მიხედვით „თავისუფალი ეკონომიკის“ სტატუსს მიაღწია. კიდევ უფრო მნიშვნელოვანია ის, რომ მან არა მარტო „თავისუფალი ეკონომიკის“, არამედ მსოფლიოში ერთ-ერთი ყველაზე თავისუფალი ეკონომიკის სტატუსი მოიპოვა და 2007 წლის „ეკონომიკური თავისუფლების ინდექსის“ მიხედვით მე-12 ადგილი დაიკავა (Tim Kane, Kim R. Holmes, and Mary Anastasia O’Grady, 2007 Index of Economic Freedom (Washington, D.C.: The Heritage Foundation and Dow Jones & Company, Inc., 2007), at www.heritage.org/index.)

ამ გასაოცარი ტრანსფორმაციის შედეგად ბოლო ხუთი წლის მანძილზე ევროპაში ყველაზე სწრაფი ეკონომიკური ზრდა ესტონეთში დაფიქსირდა. რეფორმების დაწყების შემდეგ ეკონომიკურმა ზრდამ წელიწადში საშუალოდ 6 პროცენტი შეადგენდა;

2005 წელს ეს მაჩვენებელი 11 პროცენტამდე, 2006 წელს კი – 12 პროცენტამდე, გაიზარდა. ამხელა ზრდის გამო ესტონეთი ევროპის ცხოვრების დონის სტანდარტებს უფრო სწრაფად უახლოვდებოდა, ვიდრე მოსალოდნელი იყო.

ესტონეთში სიღარიბე და უთანასწორობა მცირდება. გაერთიანებული ერების ორგანიზაციის კაცობრიობის განვითარების ინდექსის მიხედვით, ესტონეთმა ნაკლებად განვითარებული ქვეყნების ჯგუფიდან განვითარებული ქვეყნების ჯგუფში გადაინაცვლა. ესტონეთში უმუშევრობისა და ინფლაციის დონე დაბალია, ცხოვრების დონე კი სწრაფად უმჯობესდება. ბიუჯეტი არა მარტო დაბალანსებული იყო, არამედ საგრძნობი მეტობითაც სრულდება. ესტონეთმა რამდენიმე სოციალური რეფორმაც გაატარა, როგორებიცაა ჯანდაცვისა და საპენსიო რეფორმა, რათა ნატოსა და ევროკავშირის სრულუფლებიანი წევრი გამხდარიყო.

თითქმის ყველა სტანდარტის მიხედვით ევროკავშირის ახალ წევრ-ქვეყნებს შორის ესტონეთს ყველაზე კონკურენტუნარიანი ეკონომიკა აქვს.

ჯერ კიდევ ათი წლის წინ ესტონეთი მკვეთრად ჩამორჩებოდა ცენტრალური და აღმოსავლეთ ევროპის ქვეყნების უმრავლესობას, მაგრამ მას შემდეგ ბევრად გაასწრო მათ და ახლა სწრაფად უახლოვდება ძველი ევროპის სტანდარტებს.

ყველა ამ ცვლილებამ ესტონეთს საშუალება მისცა XXI საუკუნის ახალ გამოწვევებს მომზადებული დაჰხვედროდა. თანამედროვე ტექნოლოგიების მხრივ ქვეყანა დიდი ნახტომებით მიიწევდა წინ. პირველად ესტონეთში დაინერგა ელექტრონული მთავრობის კონცეფცია. მინისტრთა კაბინეტის თათბირებზე მთავრობის წევრები მხოლოდ კომპიუტერით სარგებლობენ – ქაღალდი საერთოდ აღარ გამოიყენება. ინტერნეტის გამოყენების კუთხით ესტონეთი ევროკავშირის მრავალ წევრ-ქვეყანას უსწრებს წინ. ესტონელები საბანკო გადარიცხვათა უმეტესობას ინტერნეტით ახორციელებენ. მათ აქვთ საშუალება საგადასახადო დეკლარაციები ინტერნეტით გაგზავნონ საგადასახადო დეპარტამენტში – 2006 წელს ესტონელთა 70 პროცენტმა ისარგებლა ამ მექანიზმით. აუცილებლად აღსანიშნავია, რომ საგადასახადო ფორმის შევსებას სულ რაღაც 5 წუთი სჭირდება.

მცირერიცხოვანი და ღია მთავრობის შესაქმნელად ელექტრონული მთავრობა ეფექტური ინსტრუმენტია. მთავრობის მიერ ინტერნეტის გამოყენებამ, თავის მხრივ, ხელსაყრელი პირობები შექმნა მაღალი ტექნოლოგიების ახალი საწარმოებისთვის. ესტონეთი ბევრი ასეთი საწარმოს სამშობლო გახდა. ყველაზე ცნობილი ესტონური გამოგონება “Skype” ელექტრონული კომუნიკაციების სისტემაა, რომელიც 2006 წელს მსოფლიოს მესამე ყველაზე გავლენიან სავაჭრო მარკად დასახელდა. რასაკვირველია, ჯერ კიდევ ბევრი რამ არის გასაკეთებელი. ესტონეთმა ახალი გამოწვევები უნდა მიიღოს, მაგრამ ბუნებრივია, რომ ეს თავად ესტონელებზეა დამოკიდებული. ყველაზე რთული პერიოდი კი უკან დარჩა.

გაჭირვებული ესტონეთის აყვავებულ ქვეყნად გარდაქმნის პროცესმა და საკუთარმა გამოცდილებამ მასწავლა, რომ პრემიერმინისტრის მიზანი პოპულარობა კი არა, არამედ მუშა კოალიციის შექმნა, ეფექტური და ნათელი პროგრამის შემუშავება და გადაწყვეტილებების მიღების გამბედაობაა.

დემოკრატიის პირობებში არცერთი პრემიერ-მინისტრი არ რჩება ხელისუფლებაში სამუდამოდ. თუმცა, როდესაც ხალხი ხედავს რეალურ გაუმჯობესებას და დადებით შედეგებს, ალბათ, პრემიერმინისტრს უკეთესი შესაძლებლობა ეძლევა იმისათვის, რომ ისევ დაბრუნდეს ან დარჩეს ხელისუფლებაში. მე ამის ცოცხალ მაგალითი ვარ. გარდამავალ ქვეყნებში ერთადერთი პრემიერმინისტრი ვარ, რომელიც გადაყენების შემდეგ ისევ აირჩიეს, ესტონეთის ისტორიაში კი ყველაზე დიდხანს მე მომიწია პრემიერმინისტრობა.

რა თქმა უნდა, რეფორმების გატარებამ, შესაძლოა მთავრობას პოპულარულობა დააკარგვინოს. შესაბამისად, ის მთავრობა, რომელიც ასეთ პოლიტიკას ატარებს, ადრე თუ გვიან გადაყენების საფრთხის წინაშე დგება, მაგრამ ამას მნიშვნელობა არ აქვს. გაცილებით მნიშვნელოვანია ქვეყნის უკეთესობისკენ შეტრიალება.

როდესაც განვლილ წლებს გაიხსენებენ, ხალხმა შეიძლება თქვას: ეს ჭუჭყიანი საქმე იყო, მაგრამ ვინმეს ხომ უნდა გაეკეთებინა?! როდესაც მატარებელი ერთხელ დაიძვრება, მისი შეჩერება მარტივი აღარ არის – ეს არის ყველაზე მნიშვნელოვანი.

მარტ ლაარი, ესტონეთის პრემიერ-მინისტრი 1992-1994 და 1999-2002 წლებში

7 აგვისტო, 2007 წელი

თარგმანი: მარიამ ივანიძე